Arbejdsmarked

Arbejdsmarked

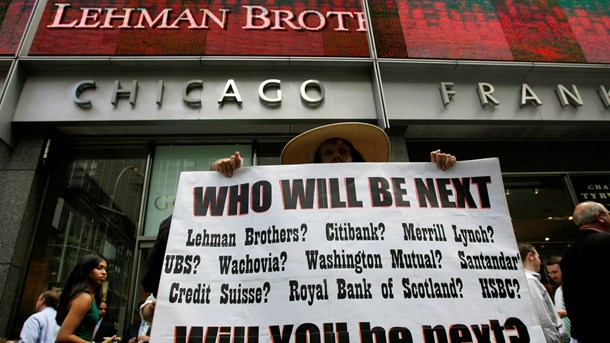

15. september 2008 tidligt om morgenen meddelte USA's fjerdestørste investeringsbank, Lehman Brothers, at den ville indgive konkursbegæring. Det blev startskuddet til den globale finansielle nedtur – den største af sin slags i USA's historie – og det fik også store konsekvenser for Danmark og resten af verden.

Den tidligere gode bankunde er ikke længere en god kunde. Han koster banken penge.

I en rapport fra 2013 vurderede CBS, at krisen i Danmark alene havde kostet 400 milliarder kroner.

Finanskrisen udsprang direkte af den finansielle sektor, deraf begrebet "finanskrise".

Banker havde tidligere været i krise, når konjunkturerne rasede mod bunden, men denne gang var det bankernes egen risikovillighed, som var den udløsende årsag til, at verdensøkonomien endte i den største recession siden børskrakket på Wall Street i 1929.

De såkaldte "Masters of the Universe" havde en forretningsmodel, som kostede mange af dem livet og desuden kostede rystende store tab for samfundet som helhed.

Sorteper

Meget enkelt sagt var den udløsende årsag, at bankerne lånte penge ud, som lånerne ikke kunne betale tilbage. Andre faktorer, som yderligere forstærkede krisen, var brugen af derivater og det forhold, at bankerne havde finansieret sig for kort (de var blevet flexlånere), så da renten steg, måtte de refinansiere sig på vilkår, som deres forretningsmodel ikke kunne holde til.

Med hensyn til derivater er det værd at bemærke, at man med derivater kan overføre risiko mellem hinanden uden eksempelvis at flytte de bagvedliggende lån. Så en bank kan have de dårlige lån, mens en anden bank har risikoen. Dette forhold gjorde det ufattelig svært at se, hvem der reelt sad med "sorteper"*. Det måtte bankerne betale en så høj kollektiv pris for på pengemarkederne, at mange lande måtte træde til med hjælpepakker, som kunne sikre bankerne billig finansiering (langt billigere, end markedet på det tidspunkt forlangte i afkast).

Efter krisen stod det tilbage, at tilliden til den finansielle sektor var blevet rystet for altid. Særligt investeringsbankerne – de såkaldte "Masters of the Universe" – havde en forretningsmodel, som kostede mange af dem livet og desuden kostede rystende store tab for samfundet som helhed.

Sikkerhedsbuffer

En hård lektie, der kan uddrages af krisen, var, at finansbranchen ikke – som tidligere – kunne betros med billige penge. Så efter man havde reddet dem lån til lave renter, begrænsede man deres adgang til kapital i centralbankerne, så de i dag ved enhver investering som en sikkerhedsbuffer skal reservere mere kapital end tidligere.

Samtidig er der kommet et væld af nye regler, som skal øge forbrugerbeskyttelsen, når bankernes kunder skal investere (MIFID, PRIIPS), og mindske muligheden for kursmanipulation (EMIR).

Derudover var løsningen på den finansielle krise grundlæggende mere af det samme, som var årsagen til, at vi oprindeligt var havnet i finanskrisen, nemlig: Lave renter for at stimulere investeringslysten og at holde hånden under forbruget og boligejerne.

Samtidig, som noget nyt, trykte centralbankerne rundtomkring i verden penge, som de brugte til at købe aktiver op med, noget, som bankerne selv tidligere gjorde (bankerne kan til en vis grad selv "skabe" penge ved at låne ud – det kan de stadigvæk – bare ikke i samme mængder).

Formuerne blev reddet

Et af de positive resultater ved hjælpeaktionerne var, at formuerne i samfundet blev reddet. Men ved at redde formuerne, reddede man primært dem, som i forvejen var velhavende. Finanskrisen skabte samtidig et benhårdt effektiviseringspres ude i virksomhederne, hvilket resulterede i, at meget produktion og mange erhverv blev flyttet til udlandet – her var der mennesker, der ikke oplevede, at nogen 'holdt hånden under' dem.

Godt nok var renten lav, men hvis der ikke findes job i for eksempel Nakskov, stiger huset ikke i værdi, og ejeren forbliver insolvent. Derfor forsvinder de personers låneadgang, og de kan derfor ikke 'deltage i festen' ved at købe op i den næste obligationsserie, "fem minutter" før centralbanken køber den tilbage, ej heller foretage aktieinvesteringer eller andet, som ville give dem gevinst ved den faldende rente, som var Nationalbankens livline.

Konsekvenserne af det har været en økonomisk skævvridning af landkortet – ikke bare i Danmark. Job er flyttet ud af landet, og mange mennesker sidder fortsat isoleret tilbage og venter på, at boligpriserne i storbyerne vokser sig så store, at nogle vælger at veksle den dyre ejendom i København til et palæ i Udkantsdanmark og smide to millioner kroner i lommen. Det er et problem, som har fået store politiske konsekvenser.

Lehman Brothers var USAs 4. største investeringbank, da den kollapsede d. 15. sept. 2015

Der er i dag en konsensus om, at Brexit og valget af Donald Trump, blandt andet kan ses som produkter af finanskrisen, da de hårdest ramte befolkningsgrupper har følt sig sat på sidelinjen og ikke oplever, at de har nogen andel i gevinsterne ved centralbankernes økonomiske stimuli, eller fordele ved frihandel som har skabt en generel økonomiske fremgang, som mange har oplevet i årene fra krisen og frem til nu.

Frihandel og åbne grænser betyder for den ekskluderede gruppe, at udenlandske håndværkere kommer og underbyder deres løn, eller at deres arbejde flytter til Kina. Argumentet om billigere varer og tjenesteydelser vinder, hvilket ikke er underligt, oftest kun gehør, såfremt man har penge at bruge.

Den gamle bank er død

Et andet problem i dag er, at renterne er faldet så meget, at de nu er negative. Det betyder, fortæller en analytiker, Altinget har talt med i forbindelse med dette debattema: "at den helt gamle forretningsmodel for bankerne er død". Før i tiden, når man satte penge i banken, betalte bankerne typisk en rente og satte så pengene i Nationalbanken til en højere rente, end det man betalte sin kunde.

I dag sætter privatpersoner penge i banken til nul procent i rente, og banken sætter dem i Nationalbanken til en negativ rente. Det betyder, at den tidligere gode bankkunde ikke længere er en god kunde. Han koster banken penge. For at blive en god bankkunde skal banken "sælge" ham noget andet og/eller tage en god gang gebyrer, eksempelvis ved pengetransaktioner og senest åbenbart også ved baltisk hvidvask!

Det lykkes bankerne så med i stor stil i dag. "Salget" er på dagsorden igen. Penge skal ud at "arbejde", og i dag er det ikke kun de store erhvervskunder, der satses på.

"Private banking" og "Wealth management"-afdelinger er skudt op som paddehatte med det primære mål at få kundernes penge væk fra de bankkonti, hvor de koster bankerne penge, og over i produkter, hvor bankerne kan tage gebyrer. Det kan være handel med aktier og obligationer, eller bedre endnu investeringsforeninger, hvor det for kunden kan være svært at gennemskue hele gebyrstrukturen.

Problemet er, at det ud fra en fornuftig tanke for langt de fleste mennesker ikke giver god mening. Renten komme næppe meget mere ned, end den er nu, så den kan understøtte prisstigninger i andre aktiver. Dernæst får bankkunder reelt set en "foræring" ved at have renter stående til nul, når renten er negativ.

Finanskrisen 2.0?

Spørger man folk i den finansielle branche, mener nogle, at pendulet nu er ved at svinge tilbage igen. Boligen er igen blevet et investeringsobjekt, og investeringer finansieret med lån er igen kommet på mode, samtidig med at jagten på afkast har fået de fleste til at acceptere en risiko, som er langt væk fra den investeringsprofil, der oprindeligt var tiltænkt dem.

Forskellen fra tidligere er, at bankerne på grund af øgede kapitalkrav ikke har hånden på kogepladen på samme måde som før. Til gengæld ligger centralbankerne fuldt gearede grundet deres opkøb, og det eneste, som p.t. redder os, er den forholdsvise lave inflation.

Så måske har vi ikke lært så meget, når det kommer til stykket? Er det hele ved at kollapse en gang til, eller er vi videre og kan se frem til mange år med vækst og overskud?

Følg debatten de kommende uger her på Altinget.

*Ønsker man en mere indgående, men samtidig let tilgængelig indføring i de omtalte subprimelåns anatomi og finanskrisens etymologi kan det varmt anbefales at se filmen Margin Call fra 2011.

Nyeste job

Nyeste job

Kontorchef for Natur- & Landbrugsudvikling

Styrelsen for Grøn Arealomlægning og VandmiljøSyddanmark

Teamleder til HR-Løn i Frederiksberg Kommune

Frederiksberg KommuneFrederiksberg

Direktører, Herlev Kommune

Herlev KommuneHovedstaden

Kontorchef til Analysekontoret i Forsvarsministeriet

ForsvarsministerietKøbenhavn

Centerchef, Medicinrådet

MedicinrådetHovedstaden

Udviklingschef, Fagbevægelsens Hovedorganisation

Fagbevægelsens HovedorganisationHovedstaden

Kommunikationskonsulent til Danmarks største private velfærdskoncern

Carelink GruppenAarhus

Teamchef der brænder for beskæftigelsesindsatsen

Styrelsen for Arbejdsmarked og RekrutteringOdense

Chef for Social, Beskæftigelse og Borgerservice

Halsnæs KommuneNordsjælland

Medierådgiver til jobannoncer og kunderådgivning

AltingetHovedstaden

Mandag Morgen søger en sundhedsdatajournalist

Mandag MorgenHovedstaden

Enhedslistens folketingsgruppe søger ny sekretariatschef med stærke lederevner og politisk tæft

EnhedslistenKøbenhavn

HR- og administrationschef

Danske RegionerHovedstaden

Bliv kontorchef for Forretningsudvikling

Styrelsen for International Rekruttering og Integration - SIRIHovedstaden

Director of Operations, ICARS

ICARSHovedstaden

Generalsekretær – for Landsforeningen Livsværk og Livsværk-Fonden

Landsforeningen Livsværk og Livsværk-Fonden

Chef for Digitalisering i Miljøstyrelsen - en styrelse i transformation

Miljø- og LigestillingsministerietOdense

Studentermedhjælper til annonceafdelingen

Altinget og Mandag MorgenHovedstaden

Chefer med gennemslagskraft: Chef for Kultur, Fritid og Borgerservice og Chef for Skole og Dagtilbud, Slagelse Kommune

Slagelse KommuneSlagelse

Vicedirektør, ZBC

ZBCRingsted

Stabschef til Forsyningstilsynet med ansvar for fire fagområder

ForsyningstilsynetFrederiksværk

'/%3e%3cdefs%3e%3clinearGradient%20id='paint0_linear_26833_4940'%20x1='11.5'%20y1='10.5'%20x2='11.5'%20y2='11.5'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='0.5'%20stop-color='%232C2CA4'/%3e%3cstop%20offset='0.5'%20stop-color='%23E60103'/%3e%3c/linearGradient%3e%3c/defs%3e%3c/svg%3e)