Arbejdsmarked

ArbejdsmarkedEuro-zonen er ikke et ’optimalt valutaområde’

Den eneste holdbare løsning på krisen ville være en længere periode med underskud på den tyske betalingsbalance, hvilket de færreste vel har fantasi til at forestille sig, vil ske inden for en overskuelig fremtid.

Jesper Jespersen

Professor, dr. scient. adm. & cand. polit. ved Roskilde Universitet.

BLAND DIG!

Deltag i debatten- send dit indlæg til mj@altinget.dk

Af Jesper Jespersen

Professor, dr. scient. adm. & cand. polit. ved Roskilde Universitet.

Fra starten af 1999 stod det klart, at euro-zonen omfattede for mange og ikke mindst for forskellige lande til at udgøre et såkaldt ’optimalt valutaområde’. Det betyder, at en række af de deltagende lande har større økonomiske omkostninger end fordele ved at deltage i Den monetære Union.

Andre hensyn – ikke mindst politiske – tilsagde, at landene tilsluttede sig Unionen. Her var det franske synspunkt, at Den monetære Union ville inddæmme det genforenede Tysklands økonomiske dominans. Tyskland ville ligesom de øvrige lande kun have én stemme, når den fælles pengepolitik i ECB skulle fastlægges.

Den grundlæggende fejl ved ØMU-konstruktionen var (og er stadig) forestillingen blandt euro-optimisterne, at de deltagende euro-lande af sig selv vil blive mere og mere ens i økonomisk henseende. Denne automatik skulle sikre, at det, der i starten ikke var et optimalt valutaområde, i løbet af fem-ti år ville blive det på grund af den stigende økonomiske integration.

I den mellemliggende periode skulle det blot sikres, at budgetunderskuddet på de offentlige finanser i de deltagende lande ikke blev for stort (max. tre procent af BNP). Antagelsen var, at de private aktører, herunder kapitalmarkederne, hurtigt ville tilpasse sig den nye valutariske virkelighed, mens politikerne skulle holdes i ørerne, så de ikke tilranede sig nationaløkonomiske fordele på bekostning af det valutariske fællesskab.

Fejlagtig analyse

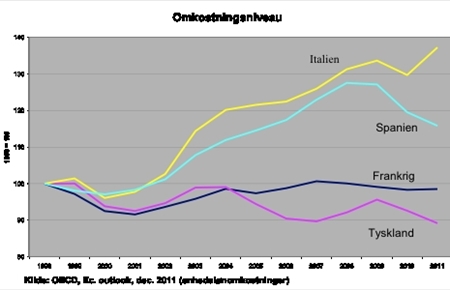

Denne analyse af udviklingen inden euro-zonen skulle desværre vise sig at være fejlagtig. Antagelsen om, at landene ville komme til at ligne hinanden mere og mere, viste sig ikke at holde stik. Tværtimod begyndte omkostningsniveauerne at bevæge sig væk fra hinanden – billedligt talt fra den første dag.

<img align="left" src="@nyimg=12122@" />

Disse voksende forskelle i omkostningsniveau og dermed i indbyrdes konkurrenceevne betød, at der i euro-zonen blev oparbejdet store betalingsbalanceover- og underskud. Nå, men kan det ikke være lige meget, når landene benytter den samme valuta? Sådan lød argumentationen fra euro-optimisterne, indtil det gik galt i 2008. For så længe, finansmarkederne var naive nok til at låne grækerne til stort set samme rente, som tyskerne skulle betale, så var omkostningerne ved at låne i udlandet for underskudslandene til at overskue. Men da finanskrisen satte ind, så blev det med et slag meget, meget dyrere at låne i udlandet. Det måtte Grækenland, Spanien, Portugal og Irland sande.

Uanset om det var privat eller offentlig gæld, der skulle finansieres i udlandet, så steg renten, mest for de lande, der havde den største udlandsgæld – Grækenland og Portugal. De kunne simpelthen ikke klare renteudgifterne og måtte søge EU om en finansiel hjælpepakke. I Irland var det navnlig den private banksektor, der havde forgældet sig til udlandet. Da den irske stat så måtte overtage bankernes forpligtigelser, var det den, der hang på udlandsgælden og måtte ty til EU. I skrivende stund er det endnu uvist, hvornår Spanien må kaste håndklædet i ringen.

Situationen er lige omvendt i de euro-lande, der har store betalingsbalanceoverskud, blandt andet Tyskland og Holland, der betaler en historisk lav rente også på deres offentlige gæld – uanset at den ligger på ca. 80 procent af BNP. Danmark er i samme kategori af lande med et stort betalingsbalance-overskud og en historisk lav rente.

Syd- og Nordeuropa

Det fortvivlende ved den aktuelle situation er, at hverken vedtagelsen af finanspagten eller ECBs beslutning om ubegrænset støtteopkøb af statsobligationer fra gældsplagede lande vil løse det grundlæggende problem, at Sydeuropas konkurrenceevne er helt ude af trit med Nordeuropas, især Tysklands, omkostningsniveau.

Og selvom det skulle lykkes for Sydeuropa at få bragt stigningstakten i omkostningerne ned på tysk niveau, så er omkostningsniveauet stadig 20-25 procent for højt. Og det er en illusion, at alle EU-lande skulle kunne få en eksportledet vækst; for et lands eksport er per definition et andet lands import. Den eneste holdbare løsning på krisen ville være en længere periode med underskud på den tyske betalingsbalance, hvilket de færreste vel har fantasi til at forestille sig, vil ske inden for en overskuelig fremtid.

Det betyder, at den aktuelle euro-gældskrise ikke har nogen forestående løsning. Gennemførelsen af finanspagten vil med sikkerhed øge arbejdsløsheden, måske mindske den offentlige sektors budgetunderskud, men ikke gøre noget afgørende ved forskellene i konkurrenceevne og dermed i betalingsbalanceover- og underskud. Udlandsgælden vil fortsætte med at vokse i Sydeuropa, samtidig med at de nordeuropæiske lande vil have et solidt overskud på betalingsbalancen og deraf følgende lave renter.

Kan denne skævtrækning af euro-zonen fortsætte? Det er vanskeligt at forestille sig, så noget må give sig: enten euroen eller tyskerne.

Indsigt

Ministersvar

Ministersvar

Sascha Faxe spørger Lars Løkke RasmussenHvordan styrker man sikkerheden i ngo'er, der arbejder i Gaza?

Sascha Faxe spørger Lars Løkke RasmussenHvordan styrker man sikkerheden i ngo'er, der arbejder i Gaza?- Sascha Faxe spørger Lars Løkke RasmussenHvordan vurderes USA's stabilitet som samarbejdspartner i relation til baseaftalen?

- Sascha Faxe spørger Lars Løkke RasmussenHvad er vurderingen af, at udtalelser fra polsk parlamentsmedlem kan udløse en diplomatisk konflikt mellem Polen og USA?

'%3e%3cpath%20fill-rule='evenodd'%20clip-rule='evenodd'%20d='M4.59974%208.70857L10.9598%2011.4343C11.6239%2011.7189%2012.3756%2011.7189%2013.0397%2011.4343L19.3998%208.70857C20.0699%208.4214%2020.8459%208.7318%2021.133%209.40187C21.2035%209.56618%2021.2398%209.74308%2021.2398%209.92184V18.0592C21.2398%2019.1153%2020.6104%2020.0697%2019.6397%2020.4857L13.0397%2023.3143C12.3756%2023.5989%2011.6239%2023.5989%2010.9598%2023.3143L4.35982%2020.4857C3.38913%2020.0697%202.75977%2019.1153%202.75977%2018.0592V9.92184C2.75977%209.19282%203.35075%208.60184%204.07977%208.60184C4.25853%208.60184%204.43543%208.63815%204.59974%208.70857Z'%20fill='%23EA1718'/%3e%3cpath%20fill-rule='evenodd'%20clip-rule='evenodd'%20d='M12%209.24001C14.1912%209.24001%2015.96%207.47121%2015.96%205.28001C15.96%203.08881%2014.1912%201.32001%2012%201.32001C9.80884%201.32001%208.04004%203.08881%208.04004%205.28001C8.04004%207.47121%209.80884%209.24001%2012%209.24001Z'%20fill='%233340B1'/%3e%3c/g%3e%3cdefs%3e%3cclipPath%20id='clip0_26833_4934'%3e%3crect%20width='24'%20height='24'%20fill='white'/%3e%3c/clipPath%3e%3c/defs%3e%3c/svg%3e) Mest læste EU

Mest læste EU- I Bruxelles er han grøn foregangsmand. Men når han lander i København, er han landbrugets boksepude

- Massivt EU-flertal vil stille krav om ja til sex i hele Europa

- Efter 10 års kamp taber Danmark dagpengeslag i EU

- Velfærdsturismens spøgelse er genopstået trods et årti med modstand fra Danmark

- To år efter valget hemmeligholder partier stadig aftaler bag valgforbund