Arbejdsmarked

ArbejdsmarkedMislykket politik før og efter krisen

Af Jørgen Goul Andersen

At Danmark skulle havne i otte års kumulativ nulvækst og dermed blive et af de lande i Europa, der var hårdest ramt af krisen, havde få troet muligt i 2008, da krisen slog igennem. Det lå heller ikke i kortene, at det skulle gå så galt, men det lå i kortene, at det i et eller andet omfang skulle gå galt.

Forklaringen på miseren synes først og fremmest at være politisk. Det gælder både krisens opståen og krisens lange forløb. Der er ikke mange strukturelle træk ved det danske erhvervsliv, der kan begrunde, at det skulle gå værre end i andre lande.

Det synes vanskeligt at begrunde, at Danmark skulle have en mindre favorabel erhvervsstruktur end andre lande, og den er, som det er fremgået, ikke specielt følsom over for internationale kriser, snarere tværtimod. For at tage en anden strukturel faktor, er der næppe tvivl om, at dele af den danske servicesektor, f.eks. detailhandelen, har en relativt lav produktivitet. Det kan være trist for forbrugerne, og det vil også på langt sigt være en hæmning for vækst, hvis der er sektorer med for ringe produktivitet.

Men det er i givet fald netop et langsigtet spørgsmål og ikke nogen indlysende kilde til kriseproblemer. Velfærdsstaten kommer også nogle gange i søgelyset som kilde til dårligdomme, men også her kan man melde hus forbi med henvisning til, at de øvrige nordiske lande har klaret sig glimrende, både på kort og langt sigt sammenlignet med andre vestlige lande.

Er forklaringen politisk, er der til gengæld en del traditionelle kritikpunkter, der ikke længere er relevante. Hvis vi ser på de mere hverdagsagtige kriseforklaringer - a la dem, der blev bragt i anvendelse i 1980'erne - kan vi sige, at mange af dem ikke holder. Man kan egentlig ikke sige, at danskerne havde noget "forbrugsorgie" i 00'erne; sammenlignet med andre lande var forbrugsvæksten faktisk rimelig behersket.

Endnu mindre kan man sige, at danskerne "levede over evne" - betalingsbalancen var permanent i plus. På de fleste måder var det en helt anden situation end tiden før den økonomiske krise i 1980'erne. På de fleste måder er det også en helt anden krise. I 1980'erne var det populært sagt en vigtig del af kriseløsningen at spænde livremmen ind. I den aktuelle krise er det tværtimod en vigtig del af kriseproblemet, at så mange har gjort det.

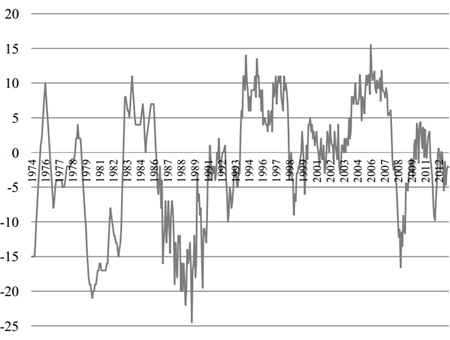

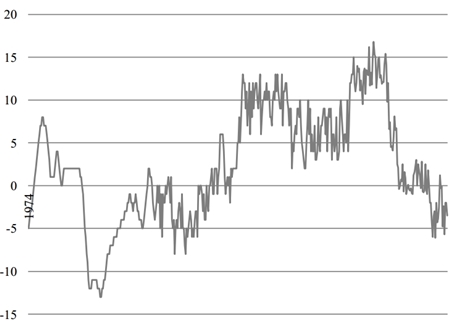

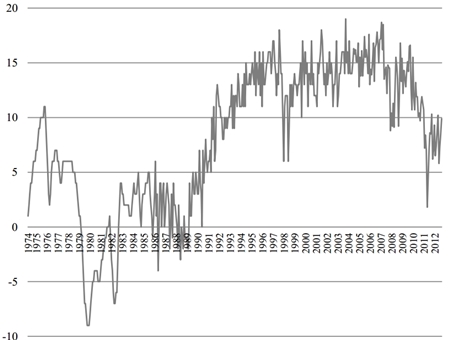

At det kunne eller måtte ende galt, lå til gengæld i høj grad i kortene. Stigninger i boligpriser og kreditgivning i det omfang, man så i Danmark, slipper lande sjældent godt fra. Specielt boblen 2004-2006 oven på indførelsen af de afdragsfri lån er næsten uden sidestykke i andre lande. Den lagde omkring 60 pct. oven i, hvad man allerede i 2003 kunne frygte, ville være en boble. På et eller andet tidspunkt brister boblen.

Havde det ikke været ledsaget af et betydeligt rentefald, kunne det have endt med den "perfekte storm" af accelererende prisfald og insolvens. Både de privat- og samfundsøkonomiske konsekvenser havde været uoverskuelige. Lånemassen var nemlig blevet ekstremt rentefølsom via variable lån. Og den var blevet meget stor - på få år fordoblet som andel af BNP. Oven i dette var bankerne gået over gevind med for omfattende og for usikker långivning.

Som det var tilfældet med den nordiske bankkrise i begyndelsen af 1990'erne og med Island i den nuværende krise, er problemet en historisk velkendt kriseårsag: Overdreven kreditliberalisering.

Listen over uheldige økonomiske politikker i 00'erne er lang: Finanspolitikken var medcyklisk (man hældte benzin på bålet), lønstigningerne var for høje i forhold til produktiviteten, osv. (jf. kapitel 3). Men kreditliberaliseringen kan nok uden større betænkeligheder udpeges som den største fejl, og den mest uheldige enkeltbeslutning var formentlig indførelsen af de afdragsfri lån.

Sådanne lån er i mange lande forbudt, og i 2013 har også den Internationale Valutafond (IMF) sluttet sig til koret, der giver det råd til Danmark, at de afdragsfri lån bør udfases (http://www.epn.dk/privat/bolig/finans/article5290691.ece; 2.4.2013). Opgaven er dog i givet fald at gøre det så langsomt, at det ikke giver yderligere opbremsning i økonomien.

Netop den sidste udfordring - opbremsningen - har ikke i tilstrækkelig grad været et opmærksomhedspunkt efter 2008, og navnlig politikken fra 2010 og fremefter fremstår som en plausibel forklaring på, at krisen er trukket mere ud i Danmark end i andre lande - lige bortset fra "problemlandene" i syd. Vi ved, at boligejerne har lidt store formuetab, og vi ved, at det har en tendens til at kunne påvirke det private forbrug ganske kraftigt.

Den nuværende situation er til dels uden for "normalområdet", men man kunne så ty til udenlandske erfaringer for, hvordan forbrugerne reagerer i tilfælde af pludselige og kraftige fald i boligformuen - specielt den finske krise i begyndelsen af 1990'erne kan minde om den danske.

Alligevel har forbrugsudviklingen overrasket skiftende regeringer negativt.

Det skal medgives, at man i flere henseender har modstået fristelsen til at handle too late and too much.

Højere boligskat blev fra flere sider luftet som middel til at dæmpe prisstigningerne i højkonjunkturperioden - men kunne have accelereret bolignedturen efter 2008. Liberalisering af kreditpolitikken var en væsentlig årsag til ulykkerne, men en for hurtig opstramning kunne gøre lige så megen skade efter krisens gennemslag.

Til gengæld har et voldsomt reformtempo med ganske indgribende reformer ikke bidraget til at øge stabiliteten og trygheden blandt borgerne - og virksomhederne har oplevet en on/off-politik, når det gælder afgifter.

De politiske motiver er til at få øje på. Langsigtet betragter mange af de politiske aktører disse reformer som en fordel - ikke så få har ligget hengemt i skufferne i ministerierne. Kortsigtet har det været muligt at gennemføre dem i ly af krisen. Det gælder måske navnlig efter 2011.

Når det gælder partierne, har et regeringslystent Socialdemokrati (og SF) været villig til at betale en særdeles høj pris for regeringsmagten - og uden opposition fra de gamle partier på den modsatte fløj ligger det også tungt med mobilisering af folkelig modstand. Folkelig modstand er der også mindre af i kraft af befolkningens krisebevidsthed.

Derfor har det politisk været et heldigt øjeblik for langsigtede tiltag af "upopulær" karakter, som det normalt ikke ville være let at gennemføre. Til gengæld har det ud fra et kortsigtet økonomisk perspektiv været ualmindelig dårlig timing og formentlig medvirkende til, at Danmark hænger fast i krisen længere end andre lande på nær "problemlandene".

Hertil kommer det yderligere problem, at kortsigtede problemer kan blive langsigtede, når det gælder ledigheden. De fleste lande, der har oplevet en længerevarende stigning i ledigheden til et højt niveau, har haft meget svært ved at slippe af med den igen. Finland og til dels Sverige havnede netop i denne situation i 1990'erne - efter en på mange måder beslægtet krise.

At det skulle gå galt, lå som sagt i kortene. At det skulle gå så galt, lå imidlertid ikke i kortene.

Nyeste job

Nyeste job

Udviklingschef, Fagbevægelsens Hovedorganisation

Fagbevægelsens HovedorganisationHovedstaden

Kommunikationskonsulent til Danmarks største private velfærdskoncern

Carelink GruppenAarhus

Medierådgiver til jobannoncer og kunderådgivning

AltingetHovedstaden

Mandag Morgen søger en sundhedsdatajournalist

Mandag MorgenHovedstaden

Enhedslistens folketingsgruppe søger ny sekretariatschef med stærke lederevner og politisk tæft

EnhedslistenKøbenhavn

HR- og administrationschef

Danske RegionerHovedstaden

Bliv kontorchef for Forretningsudvikling

Styrelsen for International Rekruttering og Integration - SIRIHovedstaden

Director of Operations, ICARS

ICARSHovedstaden

Generalsekretær – for Landsforeningen Livsværk og Livsværk-Fonden

Landsforeningen Livsværk og Livsværk-Fonden

Politisk rådgiver til Arkitektforeningen

ArkitektforeningenHovedstaden

Chef for Digitalisering i Miljøstyrelsen - en styrelse i transformation

Miljø- og LigestillingsministerietOdense

Studentermedhjælper til annonceafdelingen

Altinget og Mandag MorgenHovedstaden

Chefkonsulent til Hjerteforeningens public affairs

HjerteforeningenHovedstaden

Altinget søger studentermedhjælpere til redaktionen

AltingetHovedstaden

Politisk skarp chefkonsulent til beskæftigelsespolitik

Dansk ArbejdsgiverforeningHovedstaden

Indsigt

Følg lovforslaget

Følg lovforslaget- B 5 Etablering af kursusordning for private til nedtagning af asbestholdige tage (Beskæftigelsesministeriet)Fremsat

- L 1 Lov om forskellige forbrugsafgifter med videre (Skatteministeriet)Fremsat

- B 7 Minimumsstraf for besiddelse, udbredelse og produktion af seksuelt overgrebsmateriale med mindreårige (Justitsministeriet)Fremsat

'%3e%3cpath%20fill-rule='evenodd'%20clip-rule='evenodd'%20d='M4.59974%208.70857L10.9598%2011.4343C11.6239%2011.7189%2012.3756%2011.7189%2013.0397%2011.4343L19.3998%208.70857C20.0699%208.4214%2020.8459%208.7318%2021.133%209.40187C21.2035%209.56618%2021.2398%209.74308%2021.2398%209.92184V18.0592C21.2398%2019.1153%2020.6104%2020.0697%2019.6397%2020.4857L13.0397%2023.3143C12.3756%2023.5989%2011.6239%2023.5989%2010.9598%2023.3143L4.35982%2020.4857C3.38913%2020.0697%202.75977%2019.1153%202.75977%2018.0592V9.92184C2.75977%209.19282%203.35075%208.60184%204.07977%208.60184C4.25853%208.60184%204.43543%208.63815%204.59974%208.70857Z'%20fill='%23EA1718'/%3e%3cpath%20fill-rule='evenodd'%20clip-rule='evenodd'%20d='M12%209.24001C14.1912%209.24001%2015.96%207.47121%2015.96%205.28001C15.96%203.08881%2014.1912%201.32001%2012%201.32001C9.80884%201.32001%208.04004%203.08881%208.04004%205.28001C8.04004%207.47121%209.80884%209.24001%2012%209.24001Z'%20fill='%233340B1'/%3e%3c/g%3e%3cdefs%3e%3cclipPath%20id='clip0_26833_4934'%3e%3crect%20width='24'%20height='24'%20fill='white'/%3e%3c/clipPath%3e%3c/defs%3e%3c/svg%3e) Mest læste Christiansborg

Mest læste Christiansborg- Løkke fik sit smash tilbage lige i synet

- Mens Løkke bejlede til de blå, lagde Pia Olsen Dyhr en plan

- Overblik: Her er den foreslåede VLAK-regerings politiske grundlag

- Tidligere Løkke-rådgiver: Her er tre grunde til, at en VLAK-regering ikke har gang på jord

- Løkke tabte magtkampen med de blå. Nu bliver hans sejre på de rødes nåde