Arbejdsmarked

ArbejdsmarkedDansk Erhverv: Liberalisering af tjenestehandel er elefanten i rummet

Af Michael Bremerskov Jensen

Chefkonsulent, EU & International, Dansk Erhverv

Et af de mest produktivitetsfremmende tiltag, som en avanceret vestlig økonomi kan iværksætte i dag, er en liberalisering af sit hjemmemarked for tjenesteydelser. I takt med at servicesektoren fylder op imod 75 procent af BNP i de fleste vestlige lande, er det klart, at selv mindre lempelser i markedsadgangen for udenlandske serviceudbydere, vil have mærkbare positive effekter i form af mere konkurrence, lavere priser og øget produktivitet.

For Danmarks vedkommende var det en af de klareste anbefalinger i Produktivitetskommissionens rapport om ”Konkurrence, internationalisering og regulering” fra 2013. I rapporten identificeres 115 lovregulerede erhverv i Danmark, herunder eksempelvis advokatbranchen, ingeniører, dyrlæger, el-installatører, førere af gaffeltrucks, kloakmestre m.fl., hvor det ifølge Produktivitetskommissionen bør undersøges, om de nuværende nationale særregler, restriktioner og særlige danske autorisationer vitterligt er nødvendige, eller om de kan harmoniseres med internationale standarder.

Skriv til debat@altinget.dk

Det er klart, at der på tjenesteområdet til forskel fra varehandel gør sig nogle grundlæggende forhold gældende, som i mange tilfælde gør det helt legitimt for myndigheder at opstille krav til serviceudbydere om certifikater, forsikringer, licenser, autorisationer, sprogkompetencer eller andre former for uddannelseskrav. For eksempel er det for køberen af en serviceydelse ofte umuligt at tage stilling til kvaliteten af den pågældende ydelse, inden han eller hun har forbrugt den.

Tag for eksempel en tandlæge. Myndigheder ønsker derfor gennem regulering at forhindre serviceudbydere i at udnytte denne situation til skade for køber.

Det er på serviceområdet, at de største gevinster kan høstes, og Dansk Erhverv ønsker, at EU på sigt udvikler sig til et egentligt hjemmemarked for danske serviceeksportører.

Michael Bremerskov Jensen

Chefkonsulent, EU & International, Dansk Erhverv

Liberalisering er ikke afregulering

Et andet vigtigt incitament til myndighedsregulering er ønsket om at sikre et højt kvalitetsniveau hos udbydere på samfundskritiske områder såsom sundhed, miljø, retspleje eller forbrugerbeskyttelse.

Liberalisering af tjenestehandel i EU og på globalt plan handler derfor ikke om afskaffelse af mest mulig offentlig regulering, men om at sikre, at den regulering, som måtte være nødvendig, ikke begunstiger lokale serviceleverandører på bekostning af udenlandske, eller er for vidtgående.

I Europa hører Danmark til blandt de mest liberale lande, når det kommer til den markedsadgang, som vi tilbyder udenlandske serviceeksportører. Ifølge OECD’s Trade Restrictiveness Index ligger Danmark på alle de 22 undersøgte servicesektorer under gennemsnittet blandt OECD’s 34 medlemslande med hensyn til vores niveau for restriktioner for udenlandske serviceeksportører på det danske hjemmemarked.

Hvis man til gengæld kigger ud over de øvrige EU-lande, vil man se en meget uens og i flere lande mangelfuld national implementering af EU’s servicedirektiv. Det skulle ellers have været fuldt indfaset i 2009. Den utilstrækkelige gennemførelse af servicedirektivet udgør det måske største enkeltstående problem i EU’s indre marked. Lande som Belgien, Østrig, Grækenland, Spanien og Ungarn ligger i den helt tunge ende.

Direktivet har ganske vist medført, at hundredvis af nationale love i EU-lande er blevet moderniseret, og at tusinder af ubegrundede, diskriminerende eller uforholdsmæssigt strenge myndighedskrav er blevet afskaffet. Der er også blevet indført såkaldte kvikskranker i EU-landene, som er online portaler, hvor udenlandske virksomheder kan orientere sig om regler, lovgivning og andre administrative formaliteter i forbindelse med levering af tjenesteydelser og etableringskrav i de respektive EU-lande.

Ideelt set skulle udenlandske serviceudbydere ikke behøve at henvende sig til flere forskellige offentlige myndigheder i de enkelte EU-lande. Sådan fungerer det desværre ikke i praksis.

Servicedirektivets potentiale er ikke opfyldt

Selvom servicedirektivet ifølge EU-Kommissionen har haft en mærkbar effekt på produktiviteten i en række serviceerhverv på tværs af EU, er potentialet langt fra opfyldt.

I 2012 beregnede EU-Kommissionen, at en ambitiøs gennemførelse af servicedirektivet ville generere yderligere økonomiske gevinster i EU-landene svarende til 0,8 til1,8 procent af EU’s BNP. Hvis det lyder som småtingsafdelingen, skal man tænke på, at en procent af EU’s BNP i 2016 svarede til 1100 milliarder kroner.

I 2014 konkluderede EU-Kommissionen, at disse potentielle gevinster fortsat var urealiserede på grund af utilstrækkelig villighed hos medlemslandene til at omsætte direktivets ord til handling. Der er beklageligvis intet, som tyder på, at situationen har ændret sig væsentligt efterfølgende.

Diskrepansen mellem teori og praksis på serviceområdet i EU har betydelige negative konsekvenser for dansk økonomi. Det skyldes flere ting, herunder at over 70 procent af de privatbeskæftigede i Danmark arbejder i en servicevirksomhed, samt at eksportintensiteten (målt som eksportandel af produktionen) blandt mange danske serviceerhverv med undtagelse af transport, byggeri og engroshandel er lav.

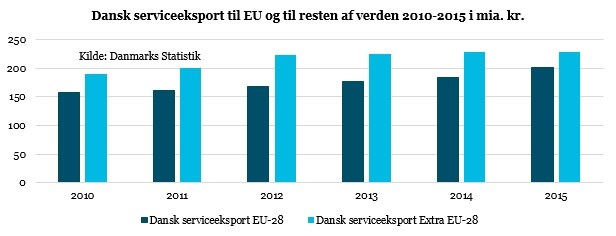

Desuden er danske virksomheder også på serviceområdet meget fokuserede på de europæiske nærmarkeder. 46 procent af vores samlede serviceeksport lå i 2015 i de andre EU-lande, og derfor er det svært at overvurdere betydningen af, om der eksisterer en liberal markedsadgang på vigtige EU-markeder for danske virksomheder. Vi ved også fra forskellige studier blandt andet fra WTO og Aarhus Universitet, at internationalisering medvirker til at øge virksomheders produktivitet.

Kommissionens forslag

Der er forskellige tiltag på vej fra EU-Kommissionens side. Foruden de løbende landeanbefalinger fra EU-Kommissionen inden for det 'Europæiske Semester', er der et forordningsforslag på vej, som vil introducere et (frivilligt) service-e-kort for serviceeksportører i EU. Dette digitale e-kort har til formål at gøre det administrativt nemmere for dem at tilbyde deres ydelser i andre EU-lande.

Eksempelvis vil et dansk byggefirma ideelt set med e-kortet i hånden være i stand til at se alle gældende myndighedskrav i Frankrig inden for bygge- og anlægstjenester og udfylde alle nødvendige formularer takket være kortet. Franske myndigheder vil stadig kunne nægte at udstede et e-kort til en given serviceeksportør, men de administrative lettelser forbundet med dette tiltag vurderes at være anseelige.

Kommissionen har også fremlagt forslag om en såkaldt proportionalitetstest i forhold til professionelle kvalifikationer. Kommissionens kortlægning viser nemlig, at der i alt er over 5.500 regulerede erhverv i EU – herunder eksempelvis professionen ”dukkemager” i Frankrig.

Kritik af GATS

Hvis man kigger uden for EU, er den internationale handel med tjenesteydelser alt overvejende reguleret af WTO gennem GATS-aftalen (General Agreement on Trade in Services), som trådte i kraft i 1995. Aftalen dækker alle servicesektorer med undtagelse af tjenesteydelser, der leveres som led i udøvelsen af offentlig myndighed, samt enkelte delområder inden for luftfart.

Ligesom med GATT-aftalen på varehandel, knæsætter GATS-aftalen princippet om ikke-diskrimination (dvs. ”MFN”-behandling) af serviceudbydere fra alle WTO-lande uden skelen til serviceudbyderens oprindelsesland. I lighed med GATT påtager alle parter til GATS-aftalen sig en række nationale forpligtelser om markedsadgang inden for en række specifikke sektorer, og rækkevidden af disse forpligtelser varierer betydeligt mellem de enkelte lande. Landeforpligtelserne rummer typisk en progressiv liberalisering af markedsadgangen inden for bestemte tidsperioder.

En gennemgående kritik af GATS-aftalen har dog været, at ambitionsniveauet i landenes sektorspecifikke forpligtelser generelt er lavt og for manges vedkommende reelt kun afspejler den tilstand, der eksisterede, da aftalen blev indgået. Desuden rummer aftalen overvejende ædle, men også tandløse hensigtserklæringer. Da tjenestehandel til forskel fra varehandel ofte forudsætter en fysisk nærhed mellem køber og sælger og tillige volumenmæssigt i høj grad finder sted inden for politisk følsomme sektorer såsom transport, sundhed og finansielle institutioner, er det ikke overraskende, at de 164 WTO-lande foreløbig har anlagt en forsigtig tilgang.

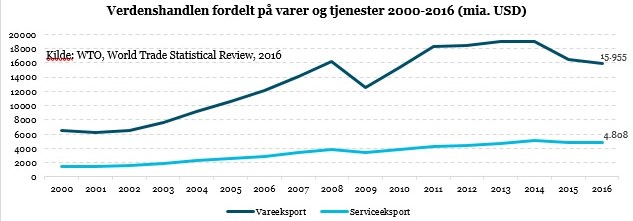

Tjenesteydelser udgør kun cirka 25 procent af verdenshandlen, selvom de udgør cirka 70 procent af det globale BNP. Følgelig er 23 WTO-medlemmer, herunder blandt andet USA, EU og Japan, som tilsammen står for omkring 70 procent af den globale handel med tjenester, gået i gang med at forhandle en udvidelse af GATS-aftalens bestemmelser i form af ny og mere ambitiøs aftale.

Forhandlingerne, der går under navnet TISA (Trade in Services Agreement), startede i 2013 og har til hensigt at opnå en yderligere liberalisering af den globale tjenestehandel især inden for finansielle ydelser, telekommunikation, søfart, e-handel og en række professionelle tjenester. Der har ved udgangen af 2016 været afholdt 21 forhandlingsrunder, men de konkrete fremskridt er til at overse.

En spørgeskemaundersøgelse blandt 36 danske servicevirksomheder fra 2015 identificerede en række udfordringer for de danske serviceerhverv, der specifikt knytter sig til deres internationalisering.

De vigtigste var:

- Sværere at skalere tjenester end varer. Desuden er det svært for serviceeksportører at etablere et effektivt ”produktionsapparat” i andre lande.

- Kulturforskelle rammer serviceeksport mere end vareeksport, fordi tjenester som regel er et mindre standardiseret produkt end varer.

- Der er mange individuelle forskelle på, hvordan især vidensservice og operationel service bliver efterspurgt og forbrugt i andre lande, som ofte kræver skræddersyede løsninger til forskel fra vareeksport.

- Eksport af tjenesteydelser kræver oftere lokal tilstedeværelse på det udenlandske marked end vareeksport.

På linje med Produktivitetskommissionen slår undersøgelsen også fast, at der i de forskellige EU-lande stadig eksisterer mange branchespecifikke regler, som hæmmer internationaliseringen af tjenesteydelser.

Tempo og ambitioner i liberalisering

Dansk Erhverv arbejder for, at ambitionen og tempoet i liberaliseringen af tjenestehandlen både inden for EU og på globalt plan skrues i vejret. Selvom den internationale handel med tjenesteydelser er vokset støt de sidste 20 år, er der stadig lang vej.

Som følge af de særlige karakteristika, der ofte er forbundet med serviceydelser (fysisk nærhed, politisk følsomme sektorer og stor berøringsflade med offentlig regulering), er tjenestehandel samtidig meget sårbar over for de mere protektionistiske vinde, som har blæst på internationalt plan siden finanskrisen i 2008/2009 (blandt andet afspejlet i data fra Global Trade Alert).

Dansk Erhverv ønsker derfor, at den danske regering øger bestræbelserne på via EU at få tilført mere dynamik i TISA-forhandlinger om yderligere liberalisering af den globale handel med tjenesteydelser.

På EU-plan arbejder Dansk Erhverv tillige for, at der etableres et reelt indre marked for tjenesteydelser, og at servicedirektivet implementeres fuldt og ensartet i alle medlemslande. Det er på serviceområdet, at de største gevinster kan høstes, og Dansk Erhverv ønsker, at EU på sigt udvikler sig til et egentligt hjemmemarked for danske serviceeksportører.

I dag fylder serviceeksporten cirka 40 procent af den danske eksport, mens vareeksporten står for 60 procent. Den fordeling må gerne ændre sig til fifty/fifty, hvis det står til Dansk Erhverv, og vel at mærke ikke, fordi vores vigtige vareeksport falder, men derimod fordi vores serviceeksport løfter sig.

Emner i denne artikel

'/%3e%3cdefs%3e%3clinearGradient%20id='paint0_linear_26833_4940'%20x1='11.5'%20y1='10.5'%20x2='11.5'%20y2='11.5'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='0.5'%20stop-color='%232C2CA4'/%3e%3cstop%20offset='0.5'%20stop-color='%23E60103'/%3e%3c/linearGradient%3e%3c/defs%3e%3c/svg%3e)

Indsigt

Ministersvar

Ministersvar

Sascha Faxe spørger Lars Løkke RasmussenHvordan styrker man sikkerheden i ngo'er, der arbejder i Gaza?

Sascha Faxe spørger Lars Løkke RasmussenHvordan styrker man sikkerheden i ngo'er, der arbejder i Gaza?- Sascha Faxe spørger Lars Løkke RasmussenHvordan vurderes USA's stabilitet som samarbejdspartner i relation til baseaftalen?

- Sascha Faxe spørger Lars Løkke RasmussenHvad er vurderingen af, at udtalelser fra polsk parlamentsmedlem kan udløse en diplomatisk konflikt mellem Polen og USA?