Arbejdsmarked

Arbejdsmarked

Sygehusenes udgifter til medicin stiger voldsomt og vedvarende.

Den gruppe medicin, som stiger mest, er cancermidlerne. For 20 år siden brugte sygehusene knap 180 millioner kroner årligt til cancermidler i kræftbehandlingen. I 2017 er beløbet godt 2,9 milliarder kroner.

Udgiftsvæksten er mellem 11 og 15 procent om året. Det er meget, og det kan undre, at hverken Sundhedsministeriet eller Finansministeriet har haft lygten fremme.

Med så kraftig en udgiftsstigning på ét enkelt område af det omfattende kompleks af indsatser, som moderne kræftbehandling består af, er der risiko for, at medicinudgifter skubber andre vigtige behandlingsindsatser ud.

Kombinationen af, at det kan handle om liv og død, og at den direkte forbruger, patienten, ikke selv betaler, er meget stærk. Hvilken politiker tør sige nej til, at danske kræftpatienter får adgang til den nye kræftmedicin?

Jes Søgaard

Så er der ikke så mange penge til tidlig diagnostik af kræftpatienterne, som er så afgørende for prognosen, for man kan typisk kun blive opereret, hvis kræften opdages tidligt. Og kirurgi, bortskæring af tumor, er stadig den vigtigste vej til helbredelse.

Så der er en risiko for, at det, der virkelig batter i overlevelsen, nedprioriteres til fordel for dyr medicin.

Ligeså med strålebehandling. Fra 2007 til 2014 steg antallet af kemoterapibehandlinger fra 31.000 til 54.000 (74 procent), mens antal kræftoperationer steg fra 23.500 til 29.000 (23 procent) og antal strålebehandlinger fra 11.000 til 15.000 (36 procent), (figur 26, side 22).

Stigende udgifter til cancermidler tager også penge fra palliation og værdige og trygge rammer for den døende kræftpatient. For slet ikke at tale om andre patientgrupper end kræftpatienterne.

Høje og stigende udgifter til cancermidler er ikke nødvendigvis et problem, hvis deres behandlingsmæssige værdi berettiger det. Hvis pengene derimod bare er gået til højere priser, så er det vel noget, vi skal se på i sundhedsvæsenet?

Så spørgsmålet er: Hvad forklarer udgiftsudviklingen til cancermidler?

Svaret er 1) prisstigninger, 2) flere medicinske behandlinger, som delvist skyldes flere patienter, og 3) stadig hurtigere substituering over på de helt nye og stadig dyrere cancermidler.

Den periode, jeg undersøger, kan betegnes de biologiske lægemidlers æra, som for cancermidlers vedkommende startede i efteråret 1998.

De er især målrettet patienter, hvor kræftsygdommen har spredt sig, og de har givet håb til mange af disse patienter. Men håbet har haft en pris.

De biologiske cancermidler har givet håb til de sværest kræftsyge og … høje priser.

Det første biologiske cancermiddel var Rituximab. Det kom til Danmark i november 1998 under navnet Mabthera og gav håb til svært syge patienter med non-Hodgkin lymfomkræft og nogle år senere også leukæmi (og svær leddegigt).

To år senere kom Herceptin (Trastuzumab) til kvinder med brystkræft, som har spredt sig. Og de følgende tre år kom der tre til.

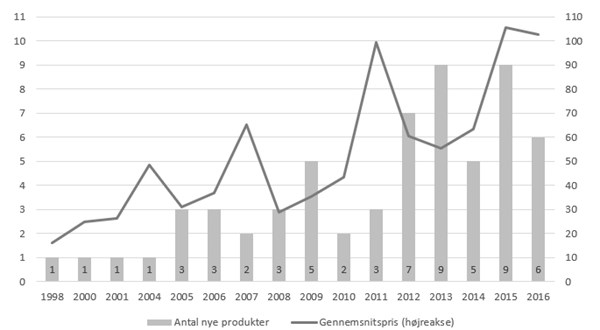

Fra 2005 rykker det, og det fremgår tydeligt af de grå barrer i figur 1.

Ifølge mine opgørelser er der kommet 65 nye biologiske kræftmidler til danske patienter fra 1998 og et stykke ind i 2017. Og efterhånden får de ældre biologiske midler nye indikationer, det vil sige, de kan bruges i behandling af andre kræftsygdomme.

Patienter med kræftsygdom, som har spredt sig, har over de sidste 20 år med disse nye biologiske cancermidler fået nyt håb. Men håbet har en pris.

Jeg er virkelig forfærdelig ked af at måtte gøre opmærksom på det, for jeg er helt enig med Ida Sofie Jensen fra Lægemiddelindustriforeningen, at det her slet ikke kun handler om penge og priser, for der er mennesker bag tallene.

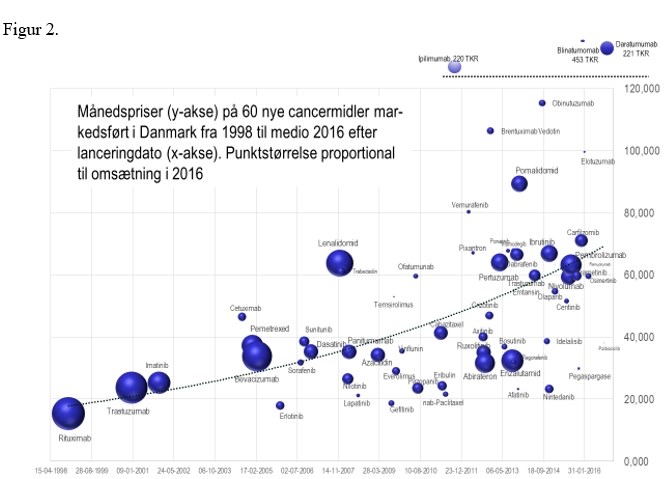

Men – et eller andet sted er vi jo nødt til at se på prisen også – den økonomiske faktor. Den gennemsnitlige pris over årets nye cancermidler er vist i figur 1 som den optrukne kurve.

Figur 1. Nye biologiske cancermidler og årsvise prisgennemsnit (000 kr. 2018 prisniveau)

I begyndelsen var de biologiske cancermidler ikke så meget dyrere end de gamle kemiske cytostatika. Mabthera kostede "kun" cirka 16.000 kroner for en måneds behandling, og Herceptin knap 25.000 kroner

Så begynder priserne at stige. Stigningstakten beregnet på disse årsgennemsnit er 9,6 procent pro anno (95 procent CI: 7,1-12,1 procent pro anno) om året, og det er altså prisstigninger ud over almindelig pris- og løninflation i sundhedsvæsenet.

Det svarer til en fordoblingstid på cirka 7½ år (95 procent CI: 6-10 år).

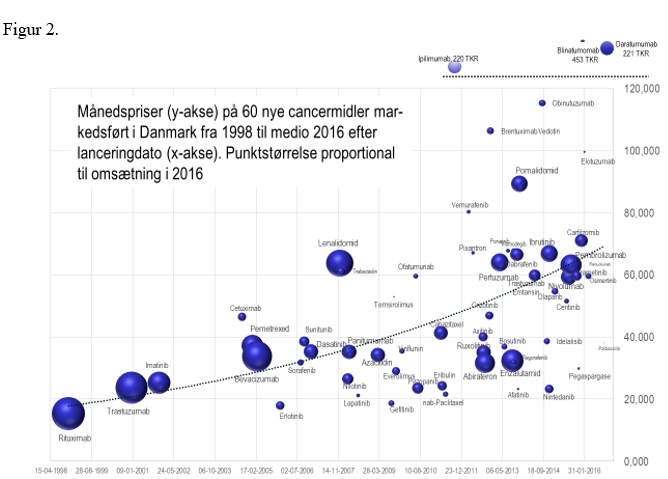

I 2015 og 2016 er årsgennemsnittet nået op på lidt over 100.000 kroner for en måneds behandling med et nyt biologisk cancermiddel. Det er kun til køb af selve lægemidlet. Prisen varierer fra 39.500 kroner for Ibrance (Palbociclib) til brystkræft til godt 230.000 kroner for Darzalex (Daratumumab) til en patient med svær myelomatosekræft.

Måles prisvæksten for de enkelte nye cancermidler i perioden 1998 til 2016, så er prisvæksten lidt lavere, 8,1 procent pro anno (95 procent CI:4,7-11,7 procent pro anno) og fordoblingstiden tilsvarende højere, nemlig cirka 9 år (95 procent CI: 6,3 – 15 år).

Og usikkerheden på estimatet er også større, da der er en ret stor variation i priserne inden for de enkelte år, se figur 2.

Det ser ud til, at en del af prisvariationen inden for de enkelte år, men tilsyneladende ikke over tid, er tilknyttet patientantallet, der kan få det specifikke cancermiddel. Desto færre patienter, desto højere pris – er tendensen, alt andet lige.

Det betyder, at kun ¾ af prisvæksten slår igennem på udgiftsvæksten til cancermidler.

Prisvæksten alene forklarer altså et eller andet sted mellem 42 og 64 procent af udgiftsvæksten. I runde tal godt og vel halvdelen.

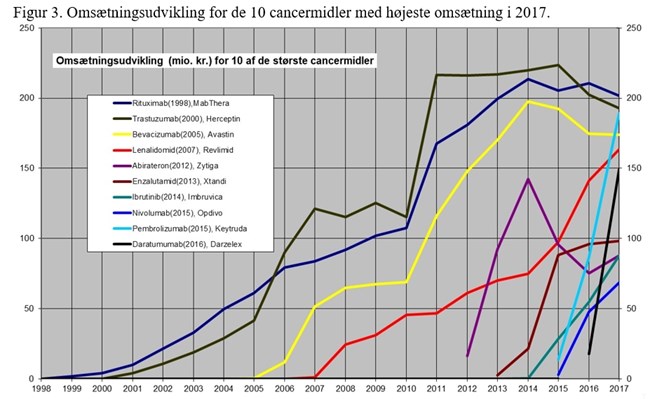

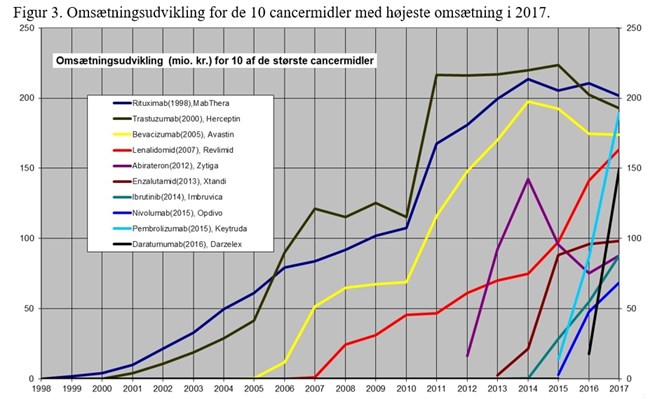

Den anden halvdel skyldes flere patienter, flere cancermidler at tilbyde patienten og ikke mindst hurtigere ibrugtagning af de stadig flere nye og dyrere cancermidler jævnfør figur 3.

Figur 3 viser omsætningsudviklingen for de 10 cancermidler, som i 2017 havde den største omsætning – tilsammen knap halvdelen af samlede omsætning til cancermidler. Mabthera og Herceptin fra 1998 og årsskiftet 2000/01 topper stadig ranglisten.

Men hvor det tog flere år for disse ældre biologiske cancermidler at komme i fuldt brug, går det stadig hurtigere med de nyere midler, som har en meget skarp entrékurve.

De forkætrede KRIS og RADS og nu Medicinrådet har bidraget til at systematisere og dermed også fremskynde ibrugtagning af sygehusmedicin i Danmark. Det skal både danske patienter og lægemiddelindustrien være glade for.

Hurtig ibrugtagning af de nye cancermidler, og for så vidt anden medicin, anses med rette for at være ønskværdig, især hvis de har en dokumenteret behandlingsværdi, og det har cirka halvdelen af de nye cancermidler.

Igen er der er en pris at betale herfor.

Når cancermidlerne stiger i pris, desto nyere de er, og det gør de med 8-9 ½ procent om året, og læger og patienter stadig hurtigere substituerer over på disse nye og dyrere midler, ja så stiger udgiften ekstra meget.

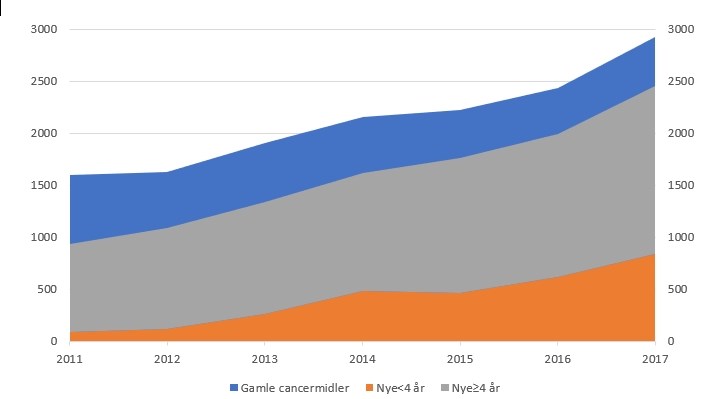

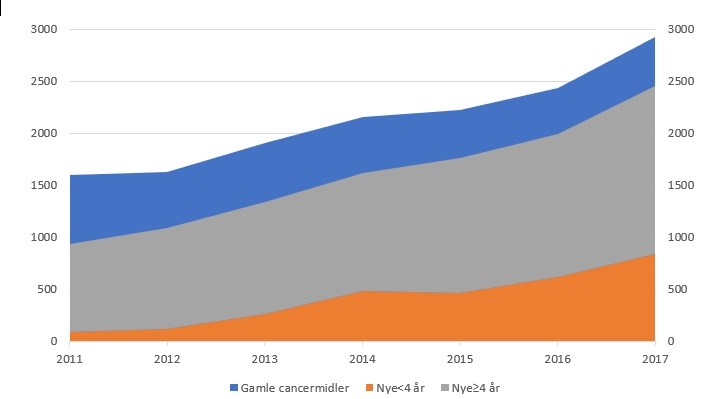

Udgiftseffekten af den hurtigere ibrugtagning af stadig flere helt nye og dyrere cancermidler er vist i figur 4.

I 2011 udgjorde de nyeste cancermidler kun 5-6 procent af totalomsætningen. I 2017 er det næsten 30 procent svarende til 835 millioner kroner.

Figur 4. Udgifter til cancermidler opgjort efter, hvor nye de er. Gamle er de kemiske stoffer (blå), og de biologiske er opdelt efter, om de er ældre (grå) eller yngre end 4 år (orange). Udgifter opgjort i millioner kroner.

Stigende priser forklarer mindst halvdelen af udgiftsvæksten.

Den direkte priseffekt forklarer godt og vel halvdelen af udgiftsvæksten.

Mængdeeffekten forklarer resten og består af 1) flere patienter, som isoleret set spiller en mindre rolle, 2) en intensiveret medicinsk indsats med flere 2., 3. … linje-behandlinger i gråzonen mellem kurativ intention og palliation, som muliggøres af det stigende udbud af cancermidler til de forskellige kræftsygdomme i senstadier, og 3) hurtigere substitution over til og ibrugtagning af de helt nye cancermidler.

Priseffekten spiller indirekte ind i denne tredje mængdefaktor. Og hvordan skal det forstås?

Prisstigninger opgjort i vækstprocenter bliver let lidt abstrakte. Kræftmedicin til 100.000 kroner for en måneds behandling, og det er bare til selve medicinen.

Det er en høj pris, som de færreste patienter har råd til. Men stadig lidt abstrakt, for vi skal jo ikke selv betale og er ikke vant til at købe det selv.

Men mange af os har købt bil. I slutningen af 90'erne kunne man få en ny Opel Astra fra 150.000 kroner plus ekstra for diverse udstyr. Det er 220.000 kroner i dagens priser. En familiebil svarende til Astra-klassen uden udstyr koster mindre i dag.

Hvad ville vores Opel Astra koste, hvis prisstigninger på biler havde været som på cancermidler i samme periode. Den ville koste godt en million kroner – men måske giver bilforhandleren 13 procent i rabat.

Hvad ville forbrugerne sige til det? Selvfølgelig er cancermidlerne blevet meget bedre – ligesom bilerne. To vidt forskellige markedsstrukturer gør forskellen.

Bilmarkedet er konkurrenceudsat. Både for gamle og nye biler. Det kan det være for ældre cancermidler, hvor patentet er udløbet, og en sjælden gang for nye, men hovedreglen er, at cancermidlerne ikke er konkurrenceudsatte under patentbeskyttelsen på reelt 12-15 år.

Normalt er monopol noget, som staten griber ind over for. For lægemidler er monopolstatus noget, staten giver.

Bilmarkedet er prisfølsomt. Forbruger betaler selv og kan let sammenligne priser mod forskellige bilegenskaber. Sygehusmedicin, herunder cancermidler, er meget lidt prisfølsomme.

Kombinationen af, at det kan handle om liv og død, og at den direkte forbruger, patienten, ikke selv betaler, er meget stærk. Hvilken politiker tør sige nej til, at danske kræftpatienter får adgang til den nye kræftmedicin? Så lægemiddelfirmaerne kan stort set sætte prisen, som de vil.

Det sker således: Der er en slags reference eller et accepteret niveau for prisen på et givent tidspunkt. Så kommer der et virkeligt godt cancermiddel, og firmaet tør lægge sig over givne referencepris. Dermed dannes en ny reference, som nu også de efterfølgende selv middelmådige cancermidler lægger sig på.

Bilmarkedet er mere transparent end lægemiddelmarkedet, både priser, forskellige omkostninger og egenskaber. For lægemiddelmarkedet er det næsten umuligt at gennemskue omkostningerne i udvikling og produktion, og de faktiske priser (listepriser minus rabat) er ukendte for offentligheden.

Og kræftpatienter overvurderer ofte virkninger af medicinsk behandling. Mig bekendt er helbredelse for lungekræftpatienter i det mest fremskredne stadie (IV) meget lidt sandsynlig, 2 procent eller derunder.

Da man i USA spurgte svært syge lungekræftpatienter i stadie IV om virkningen af den cytostatikabehandling, de var i, svarede 22 procent, at de regnede det for meget sandsynligt, at de blev helbredt af behandlingen, og lidt flere, at det var ret sandsynligt.

For patienter med kræft i tyk- eller endetarm, også stadie IV, var tallene endnu højere, to ud af tre patienter regnede med helbredelse.

Håb er godt, og det skal man selvfølgelig ikke tage fra svært syge kræftpatienter. Men når vi snakker om behandling, som har omkostninger både i form af bivirkninger og gener for patienten og en kronepris, i Danmark ikke for patienten selv, men for os alle tilsammen, da skal der være realisme i håbet.

Og nu kommer der en ny generation af immunterapier, som vil starte en ny udviklingsspiral med gode og middelgode behandlinger, men også endnu højere priser, end vi ser nu.

I går godkendte Medicinrådet således CAR-T celleterapien Kymriah, som er utrolig effektiv, og den kommer nok til at koste cirka 2,5 millioner kroner per patient.

Hvad forklarer disse meget høje og stadig højere priser på cancermidler og også andet specialiseret medicin? Og er de så at sige pengene værd?

Lægemiddelindustrien sammenkæder ofte den positive udvikling i kræftoverlevelse til deres cancermidler. Men hvor meget af overlevelsesforbedringen kan vi reelt takke de biologiske cancermidler for? En tiendedel, en femtedel eller en tredjedel?

Som vi skal se, er der mange forskellige svar, og det ser jeg på i næste klumme.

---

Jes Søgaard er professor i sundhedsøkonomi på Syddansk Universitet. Han har forsket i og om sundhedsvæsenet i snart 40 år og var i 14 år direktør for DSI Institut for Sundhedsvæsen. Han har også været cheføkonom i Kræftens Bekæmpelse.

Omtalte personer

Emner i denne artikel

'/%3e%3cdefs%3e%3clinearGradient%20id='paint0_linear_26833_4940'%20x1='11.5'%20y1='10.5'%20x2='11.5'%20y2='11.5'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='0.5'%20stop-color='%232C2CA4'/%3e%3cstop%20offset='0.5'%20stop-color='%23E60103'/%3e%3c/linearGradient%3e%3c/defs%3e%3c/svg%3e)

Nyeste job

Nyeste job

Cheflæge til udvikling af psykiatrien i Nordsjælland

Region HovedstadenNordsjælland

Landsformand, DGI

DGIHovedstaden

Konsulent til politik og public affairs

PsykiatrifondenHovedstaden

Indsigt

Ministersvar

Ministersvar

Louise Brown spørger Sophie LøhdeHvorfor er reglerne ikke ændret, så onlineplatforme kan levere håndkøbsmedicin?

Louise Brown spørger Sophie LøhdeHvorfor er reglerne ikke ændret, så onlineplatforme kan levere håndkøbsmedicin? Per Larsen spørger Sophie LøhdeHvad har regeringen gjort for børn og unge med svær overvægt?

Per Larsen spørger Sophie LøhdeHvad har regeringen gjort for børn og unge med svær overvægt? Karin Liltorp spørger Sophie LøhdeHvornår bliver retningslinjerne for udtrapning af antidepressiv medicin revideret?

Karin Liltorp spørger Sophie LøhdeHvornår bliver retningslinjerne for udtrapning af antidepressiv medicin revideret?

'%3e%3cpath%20fill-rule='evenodd'%20clip-rule='evenodd'%20d='M4.59974%208.70857L10.9598%2011.4343C11.6239%2011.7189%2012.3756%2011.7189%2013.0397%2011.4343L19.3998%208.70857C20.0699%208.4214%2020.8459%208.7318%2021.133%209.40187C21.2035%209.56618%2021.2398%209.74308%2021.2398%209.92184V18.0592C21.2398%2019.1153%2020.6104%2020.0697%2019.6397%2020.4857L13.0397%2023.3143C12.3756%2023.5989%2011.6239%2023.5989%2010.9598%2023.3143L4.35982%2020.4857C3.38913%2020.0697%202.75977%2019.1153%202.75977%2018.0592V9.92184C2.75977%209.19282%203.35075%208.60184%204.07977%208.60184C4.25853%208.60184%204.43543%208.63815%204.59974%208.70857Z'%20fill='%23EA1718'/%3e%3cpath%20fill-rule='evenodd'%20clip-rule='evenodd'%20d='M12%209.24001C14.1912%209.24001%2015.96%207.47121%2015.96%205.28001C15.96%203.08881%2014.1912%201.32001%2012%201.32001C9.80884%201.32001%208.04004%203.08881%208.04004%205.28001C8.04004%207.47121%209.80884%209.24001%2012%209.24001Z'%20fill='%233340B1'/%3e%3c/g%3e%3cdefs%3e%3cclipPath%20id='clip0_26833_4934'%3e%3crect%20width='24'%20height='24'%20fill='white'/%3e%3c/clipPath%3e%3c/defs%3e%3c/svg%3e) Mest læste Sundhed

Mest læste Sundhed- Kvinderne i overtal for første gang: Se alle de nye ministre

- Mette Frederiksen danner regering efter rekordforhandlinger. Her er, hvad vi ved

- Syv politikere bliver ministre for første gang: Lær dem at kende her

- Her er de nye regeringsudvalg

- Én sætning i regeringsgrundlaget afslører samarbejdets akilleshæl